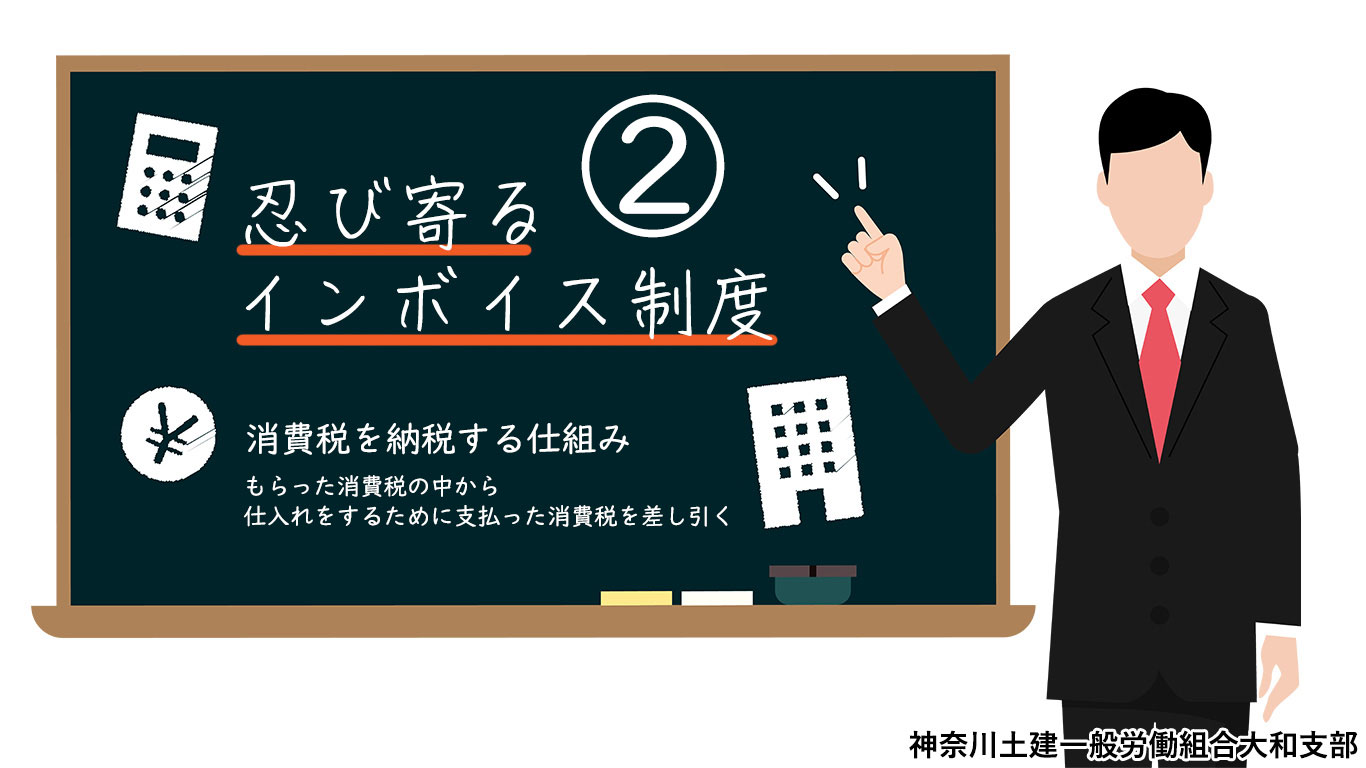

前回は憲政史上初めて導入された複数税率について述べました。今回はインボイス制度から少し話を逸らし、「消費税を納税する仕組み」について記載していこうと思います。

消費者がモノやサービスを購入した際に、業者に対し消費税を支払います。年間に1千万円以上の売上がある業者(課税業者)は税額を計算しその売上の中から消費税を支払います。ここで言う計算とは、「もらった消費税の中から仕入れをするために支払った消費税を差し引く」ことです。この計算には2種類あります。

- 本則課税による計算

本則課税による計算は、実際に支払った全ての消費税を差し引く計算をし税額を算出します。 - 簡易課税による計算

簡易課税による計算は、事業の種類(業種)に応じた「みなし仕入れ率」を乗じて計算します。事業区分は第一事業~第六事業までで、みなし仕入れ率も40%~90%と6段階があります。建設で働く私たちの事業区分は第三種事業もしくは第四種事業となります。税額の算出が簡単で、仕入れが少ない業態ですと簡易課税で計算をした方が有利です。

まとめ

このように、もらった消費税の中から仕入れする為に支払った消費税を差し引くことを「仕入れ税額控除」と言います。仕入れ税額控除は生産や流通の段階で支払いが行われるたびに発生する消費税の累積(二重課税)を解消するための制度です。複数税率が導入され、もらった消費税の税率、支払った消費税の税率が複雑化したため、2023年10月1日から仕入れ税額控除は「適格請求書等保存方式」を利用しなければならなくなりました。

この適格請求書等保存方式の事を「インボイス制度」と呼びます。適格請求書とは、国が定める項目を記載した請求書、領収書の事です。この「国が定める項目」の中に「適格請求書発行事業者登録番号」があります。この登録番号が記載されていないものは「適格請求書」として認められず、仕入れ税額控除が認められません。

またまた⾧くなりました。続きは次回「仕入れ税額控除が認められないって?」でお届けしたいと思います。ここまでで不明な点やご指摘等あればご連絡下さい。